Write something

Feb 4 •

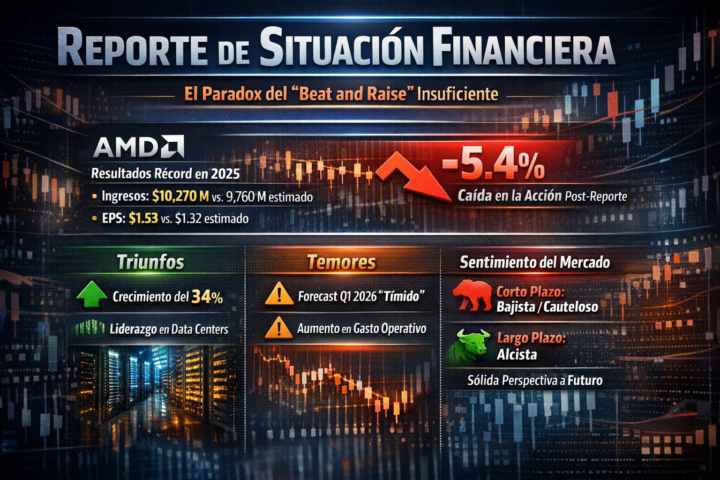

AMD excede pero no entusiasma

Reporte de Situación Financiera 1. Resumen Ejecutivo: El Paradox del "Beat and Raise" insuficiente AMD cerró el año fiscal 2025 con resultados récord, superando el consenso de Wall Street tanto en ingresos como en beneficios. Sin embargo, la confianza de los inversores se vio sacudida por el pronóstico para el primer trimestre de 2026. Aunque la compañía proyecta un crecimiento sólido, la cifra no alcanzó los niveles de "hipercrecimiento" que el mercado ha comenzado a exigir a las empresas del sector IA para justificar sus actuales valoraciones. Al cierre de la jornada de hoy, la acción cotiza con una baja del 5.4%, eliminando gran parte de las ganancias acumuladas durante las últimas dos semanas de optimismo previo al reporte. 2. Desempeño Financiero: Un Q4 de Récords A pesar de la caída en bolsa, los fundamentos operativos de AMD mostraron una fortaleza notable: MétricaReportado (Q4 2025)Estimado de AnalistasVariaciónIngresos Totales$10,270 M$9,760 M+34% YoYBeneficio por Acción (EPS)$1.53$1.32+23% BeatMargen Bruto (Adj.)57%54.5%+2.5 bpsIngresos Data Center$5,200 M$4,970 MLiderazgo en IA Exportar a Hojas de cálculo El crecimiento del 34% interanual en ingresos fue impulsado casi en su totalidad por la adopción de las CPUs EPYCy los aceleradores Instinct MI325X. La empresa también se benefició de la estabilización del mercado de PCs, donde la línea Ryzen AI ha comenzado a dominar el segmento de gama alta. 3. ¿Por qué cayó la acción? La caída del 5% no se debe al pasado, sino al futuro inmediato. Los accionistas reaccionaron negativamente a dos factores clave: A. Forecast del Q1 2026 "Tímido" AMD proyectó ingresos para el primer trimestre de 2026 en un rango de $9,500 a $10,100 millones. Aunque el punto medio supera ligeramente la previsión previa de los analistas ($9,400 M), los inversores esperaban una revisión al alza mucho más agresiva (cercana a los $11,000 M) para igualar el ritmo de expansión de Nvidia. El mercado interpretó esta cautela como una posible señal de cuellos de botella en el suministro o una adopción más lenta de la nueva serie MI440X.

1

0

Jan 23 •

🇺🇸📈 PIB de Estados Unidos – 3T 2025: expansión sincronizada, inflación contenida

1. Diagnóstico general: la economía estadounidense acelera su paso Durante el tercer trimestre de 2025, la economía de EE. UU. registró un crecimiento del PIB real de 4.4% anualizado, superando el ritmo del trimestre anterior (3.8%) y consolidando así la fase de expansión más dinámica del año. Esta revisión se presenta tras la reanudación de estadísticas oficiales, postergadas por el cierre temporal del gobierno federal. 2. Motores del crecimiento: consumo, sector externo y gasto público El crecimiento observado fue impulsado por una combinación de factores: - Gasto del consumidor: contribución estimada de +2.3 puntos porcentuales. - Exportaciones netas: mejora significativa por aumento de exportaciones y caída de importaciones (estas últimas tienen efecto contable positivo al ser una resta en el cálculo del PIB). - Gasto gubernamental: sumó ~+0.3 pp al crecimiento. - Inversión fija: revisada al alza pero aún con contribución neutral (~0.0 pp). La mejora general respondió tanto a la resiliencia de la demanda interna como a una leve recuperación del comercio internacional. 3. Revisión respecto a la estimación inicial: ajustes marginales pero relevantes El PIB fue revisado al alza en 0.1 puntos porcentuales, debido a: - Revisión positiva en exportaciones e inversión. - Compensación parcial por una ligera revisión a la baja del consumo privado. - Las importaciones fueron revisadas al alza, reduciendo marginalmente su efecto expansivo. 4. Indicador complementario: ventas finales reales a compradores privados domésticos Este componente —que excluye gasto gubernamental, inventarios y comercio exterior— creció un 2.9%, cifra levemente revisada a la baja respecto a la lectura previa. Este indicador actúa como un termómetro más preciso de la demanda interna genuina, y sugiere una expansión moderada pero sostenida. 5. Inflación: contenida y sin sorpresas Los principales índices de precios, expresados en tasas anualizadas trimestrales (SAAR), fueron:

1

0

1-30 of 47

powered by

skool.com/tasty-traders-en-espanol-4756

Grupo de analistas financieros que hace estrategias de gestión patrimonial con opciones financieras. Aprende a operar opciones y gestiona el riesgo.

Suggested communities

Powered by