Write something

7d •

關於台指大跌

我並非預言家,僅是習慣在數字的漲跌間,劃下幾道得以安身立命的座標。如今不碰台指,是因為那樣的波動往往輕易越過預期,讓獲利顯得虛幻,更讓虧損變得難以承受。當戰爭的硝煙升起,我心中估算的並非開盤當下的跳空,而是那一整週恐將蒸發的五至八個百分點。盤勢從年初一路噴發,到一月底的小幅回檔,這劇情像極了往年大跌後的誘多,漲回來是為了更深地墜落。 目前我定義的安全線已然崩斷,我不認為多頭還有餘力維持現狀。加權指數若回到三萬三千點站不穩,便不該再抱持多餘的期待。古人云:「君子安而不忘危,存而不忘亡。」 當局勢已出現動盪時,你是否曾為最糟的結局做過打算?如果你手中仍握有部位,請靜下心來評估,若指數修正回三萬三千點附近,你的應變計劃是什麼?持續做多的邊界在哪裡?想做空的人,出手的邏輯、停損停利的風暴比,以及槓桿的承載力,你是否都已算得清清楚楚? 為何賺錢的總是別人,而你卻反覆在虧損中掙扎?如果你堅持用同一種失敗的模式重複操作,卻期待能迎來獲利的曙光,這僅是瘋狂,更是對生命的揮霍。孔子曾言:「往者不可諫,來者猶可追。」 過去的錯誤已成定局,但未來的選擇權仍在你的手裡。所以,請別再私訊問我「現在該怎麼辦」,因為答案永遠藏在你對 SOP 的堅持,以及對自我慾望的克制之中。

Jan 19 •

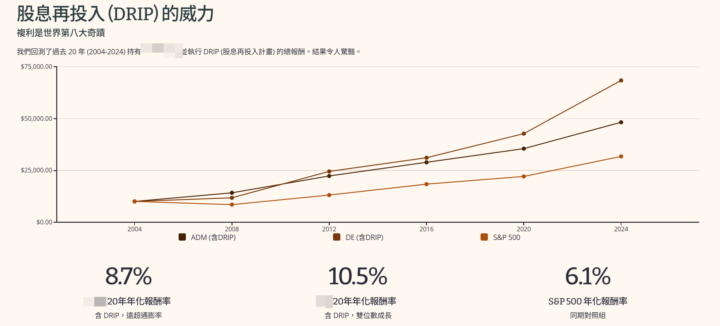

最新產業報告已出爐

請各位到最新產業報告看一下Peter老師給大家的不同產業見解。 我個人確實是沒有想過這個產業有有這麼強勁的爆發力。 在做課程內容同時,Peter老師竟然還能生出這份報告。 當然簡報製作是我去完成的,Peter老師是提供我完整的報告內容。 請各位同學研究一下Peter老師找出來的保命型的投資標的。

Dec '25 •

美降息,日本升息,這盤像不像 2000 或 2008?

全球經濟脈動與未來注意事項 各位學員,鼎哥今天不講神單,也不講什麼預言。 我們只做一件事,把世界的風向拆開來看清楚,然後把風險先關小一點。 你看到各國央行利率表,最關鍵的不是那一串數字,而是背後那句話: 全球正在走向政策不同步的年代。 美國開始往寬鬆走,日本卻往緊縮走,歐洲跟其他國家各自踩煞車或鬆油門。 當世界不同步,市場就更容易出現兩種狀況。 第一,高檔震盪加大,讓你覺得每天都像在被洗。 第二,一旦出事,會像有人突然把插頭拔掉,流動性瞬間縮。 這就是現在的格局。 一,格局主線是美國跟日本在打架 1) 美國降息,重點不是降幾碼,是為什麼降 美國如果降息,市場會先興奮,因為錢變便宜。 但交易員要問的是第二句。 你是因為通膨下來才降,還是因為景氣跟就業開始軟才降? 前者偏好消息。 後者偏風險訊號。 同樣是降息,背後理由不同,市場後續反應會完全不一樣。 2) 日本升息,麻煩在套利鏈條會變敏感 日本長期是低利率,日圓常被拿來當融資貨幣。 簡單講就是很多人習慣借便宜的日圓,去買比較會漲的資產。 但當日本慢慢升息,這條鏈就會開始不舒服,因為成本上升,風險也上升。 所以你會看到一個很關鍵的現象。 市場一緊張,常常不是先賣股票,而是先出現匯率跟利率的抖動。 匯率一抖,槓桿資金先縮,股市就跟著被牽動。 二,為什麼你會覺得像 2000 也像 2008? 你的直覺沒有錯,因為現在同時具備兩種年代的影子。 但影子是影子,不是同一個人。 1) 像 2000 網路泡沫的地方 2000 年的核心不是科技,而是市場把未來買太貴。 當年是網路與通信概念,現在是 AI 概念。你拿 NVIDIA 來類比,其實是在比一件事。 題材足夠大,資金就會集中,估值就會膨脹。 現在很常見的狀況是: 指數創高後高檔震盪 財報一出,沒有更驚喜就跌 利多不漲,利空放大 這些都很像高估值行情在做再定價。 但要注意一點。 2000 年很多公司是沒有現金流也敢講夢。 現在 AI 龍頭多數有營收有獲利,有現金流,產業也真的在砸資本支出。 所以更精準的講法是: 現在更像高估值的繁榮期末段,而不是 2000 那種大量空殼公司集體歸零。 2) 像 2008 金融海嘯的地方 2008 的主角不是股市,而是信用系統。 真正把市場打穿的是槓桿鏈斷掉,資金周轉失靈,大家互相不敢借錢。 那現在像 2008 的點在哪? 在全球不同步帶來的套利與融資鏈條風險。 也就是我剛剛講的: 匯率與利率先抖,槓桿先縮,最後才輪到股市表演。 但不像 2008 的點也很重要。 目前你看到的市場氛圍,更像是題材估值修正與資金重新定價。 還沒有到金融體系全面爆炸的那種味道。 所以你要把它視為需要戒備,但不必直接當成末日劇本。 三,現在的世界比較像哪一種狀態? 我用一句話給你抓重點: 景氣體感在降溫,但還沒正式進入全面衰退。 這種盤最折磨人,因為它最會洗人。 你會看到幾個特徵同時存在: 製造端偏弱,但服務跟消費還能撐一撐 就業開始有點軟,但還不到崩 央行開始動,但市場不確定是在預防還是在救火 股市高估值題材先震,防守型資產慢慢有人看 所以我們的策略不是去猜崩不崩。 我們要做的是把風險管理先做滿。 四,鼎哥給你的未來注意事項 1) 先看資金鏈,再看故事 故事可以很美,但資金鏈一緊,美都會先變醜。 接下來你要特別盯三件事: 匯率波動是否變大 利率波動是否變大 信用利差有沒有開始擴 這三個如果同時走壞,市場就容易從震盪變成急跌。 2) 題材股用規則,不用信仰 AI 類股財報後下跌,很多時候不是公司突然爛掉。 而是市場在說,你已經被我買到天上了,你至少要再更神一點。 所以題材部位該做的是: 降槓桿 停損更紀律 不加碼攤平 不用預測,只用規則 3) 把操作拆兩層 我最推薦的做法是核心加衛星: 核心部位偏防守,偏確定性 衛星部位才去打題材,打波段 你會發現你睡得比較好,手也比較穩。 4) 記住一個市場真相 高檔最常見的死法不是跌下去。 是先橫著走,把你耐心磨光,把你紀律磨爛,最後才選方向。 所以你要練的不是猜方向,是扛震盪。 五,我要補一件更重要的事 很多人看到這裡,開始腦內劇場。 美國降息,日本升息,AI 財報震盪,指數高檔回落。 然後你心裡開始冒出一句話。 是不是要崩了。 是不是要空了。 是不是要抄底了。 先停一下。 你功夫沒到位之前,市場任何風吹草動,真的跟你無關。 你現在最大的風險不是判斷錯方向。 你最大的風險是你根本沒有一套可以重複執行的流程,然後你用情緒去做決策。 這就像你才剛學會打檔,就想去跑山路刷秒。 你不是在練技術,你是在賭命。 六,你真的想把握可能性的發展,你該做的是這個

Nov '25 •

tradingview黑色星期五打折啦!

各位交易夥伴,tradingview一年一度的打折來了, 訂一年還送一個月,趁現在下手吧! 我有申請加入送15美元的獎勵 可以拿來折抵訂購每月數據費用 「限新申請帳戶」 趕快來去搶訂

1-11 of 11

skool.com/dts-20

我是鼎哥,盤不懂手就空,阿彌陀佛。

這裡不提供報明牌,而是教你怎麼建立自己的交易系統。

這裡的一切內容,都是為了提升你的財商與判斷力,

幫助你從混亂中找到紀律,從情緒中找回掌控感。

所有分享僅供教育與學習用途,

不構成任何投資建議或報酬保證。

你負責決策,我幫你鍛鍊「能長期向上的思維」。

Leaderboard (30-day)

1

+238

2

+231

3

+228

4

+196

5

+175

Powered by