Pinned

Jun 9 •

Sharing is Caring: Postet eure Termine hier 📅✨

Günes sagt es immer wieder: Jede von euch hat so viel zu erzählen. Ihr macht Workshops, Abende, Kurse, Online-Sessions oder Treffen und genau das ist es, wovon diese Community lebt. Wir sind hier nicht nur zum Konsumieren. Wir sind hier um voneinander zu lernen. Deshalb: Wenn du gerade etwas veranstaltest oder planst, schreib es hier in die Kommentare. Mit Datum, kurzer Info und gerne auch deinem Link. Ich trage alles in unseren Community-Kalender ein, damit eure Events die Aufmerksamkeit bekommen, die sie verdienen. 🤍 Frage an dich 👇 Was veranstaltest du gerade oder demnächst?

Pinned

Feb 17 •

Herzlich willkommen liebe Ladies!

Stellt euch hier kurz vor, gerne mit Bild bei eurer Lieblingsbeschäftigung und teilt mit uns euren Lieblingsfilm zum Thema Geld.

5d •

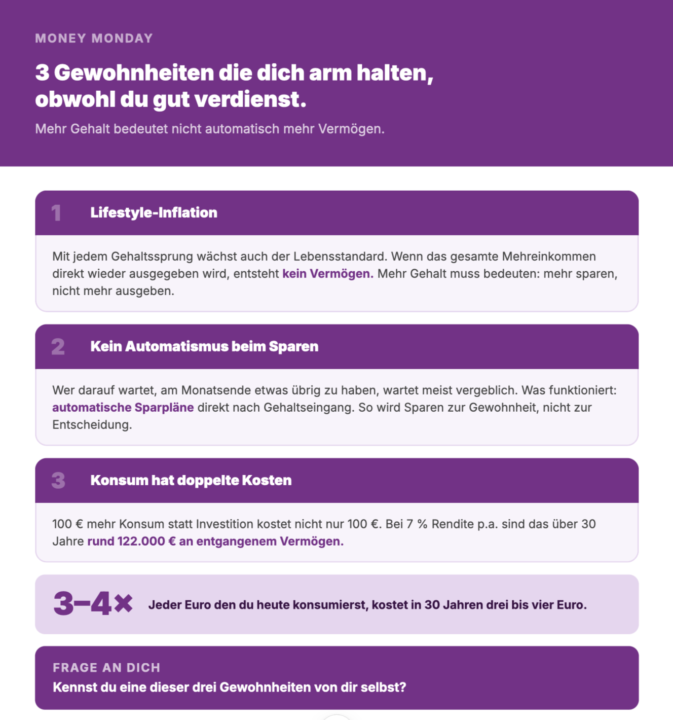

Money-Monday: 3 Gewohnheiten die dich arm halten, obwohl du gut verdienst 💜

Mehr Gehalt bedeutet nicht automatisch mehr Vermögen. Das klingt paradox, ist aber für viele Menschen bittere Realität. Hier sind drei Gewohnheiten die dabei eine große Rolle spielen: 1. Lifestyle-Inflation Mit jedem Gehaltssprung wächst auch der Lebensstandard. Bessere Wohnung, neueres Auto, teurere Urlaube. Das ist menschlich und nicht per se falsch. Aber wenn das gesamte Mehreinkommen direkt wieder ausgegeben wird, entsteht kein Vermögen. Laut BVR-Chefvolkswirt Dr. Andreas Bley täuscht die statistisch hohe Sparquote in Deutschland darüber hinweg, dass die meisten Menschen ihre eigenen Sparziele verfehlen. Wer heute 3.000 Euro netto verdient und 600 Euro spart, sollte bei einer Gehaltserhöhung auf 3.500 Euro mindestens 700 Euro sparen. Nicht weniger. 2. Kein Automatismus beim Sparen und Investieren Wer darauf wartet, am Monatsende etwas übrigzuhaben, wartet meistens vergeblich. Geld, das auf dem Konto liegt, wird ausgegeben. Was funktioniert: automatische Sparpläne die direkt nach Gehaltseingang abgehen. So wird Sparen zur Gewohnheit und nicht zur Entscheidung. 3. Konsum hat doppelte Kosten Das ist der Teil, den die wenigsten auf dem Schirm haben. Wer 100 Euro im Monat mehr ausgibt, statt sie zu investieren, verliert nicht nur diese 100 Euro. Bei einer durchschnittlichen Rendite von 7 % p.a. sind das über 30 Jahre rund 122.000 Euro an entgangenem Vermögen. Jeder Euro, den man heute konsumiert kostet, in 30 Jahren drei bis vier Euro. Das ist keine Kritik am Geldausgeben. Es ist eine Einladung, bewusster zu entscheiden, wohin das Geld geht. Mini-Tipp ✅ Nächstes Mal, wenn du eine Gehaltserhöhung bekommst: Erhöhe zuerst deinen Sparplan. Dann den Lebensstandard. Nicht umgekehrt. Frage an dich 👇 Kennst du eine dieser drei Gewohnheiten von dir selbst? ❗Dieser Beitrag dient ausschließlich zu Informationszwecken und stellt keine Anlageberatung dar. Bitte lass dich individuell beraten.❗ Quellen: - Haspa Insider. (2026). Lifestyle-Inflation: Mehr Gehalt und weniger Geld? https://www.haspa-insider.de/lifestyle-inflation/ - Dr. Web. (2026). Lifestyle-Inflation: Der unsichtbare Vermögensvernichter. https://www.drweb.de/lifestyle-inflation/ - Sparkasse. (2025). Lifestyle-Inflation: Der stille Geldfresser. https://www.sparkasse.de/aktuelles/lifestyle-inflation.html - Netkredit24. (2025). Lifestyle-Inflation vermeiden: 7 Top-Tipps. https://www.netkredit24.de/blog/lifestyle-inflation-vermeiden/

0

0

9d •

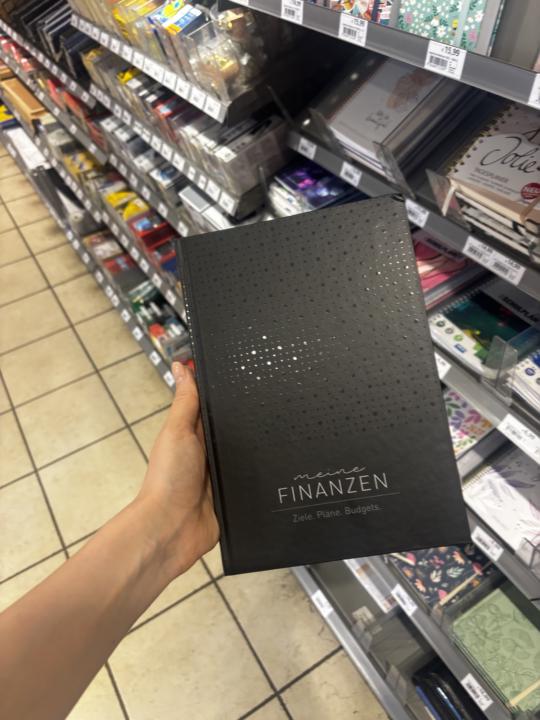

Mentoren-Mittwoch: Ich stand gestern im Schreibwarenhandel und musste kurz innehalten. 💜

Ein schwarzes Notizbuch. Aufschrift: "Meine Finanzen. Ziele. Pläne. Budgets." Drinnen: Monatsblick, Budgetplanung, Auswertung Vormonat, Sparziele, Altersvorsorge. Alles schon vorgedacht, vorstrukturiert, fertig zum Ausfüllen. Und ich dachte: Budgetplanung ist keine Erfindung der letzten Jahre. Das Thema gibt es schon lange. Die Tools gibt es. Die Bücher gibt es. Sogar im Schreibwarenhandel um die Ecke. Warum machen es trotzdem so wenige? Ich glaube, es liegt nicht am fehlenden Wissen. Es liegt daran, dass der Blick ins Konto für viele unangenehm ist. Weil man dann sieht, was wirklich da ist. Und was nicht. Und was man schon längst hätte ändern sollen. Also schiebt man es weg. Noch einen Monat. Noch einen. Und irgendwann ist es einfach nie der richtige Zeitpunkt. Dabei ist genau dieser Moment, der unangenehme, der wichtigste. Denn wer hinschaut, kann etwas verändern. Wer wegschaut, überlässt die Kontrolle dem Zufall. Ein Budget zu haben bedeutet nicht, dass man knausrig ist oder wenig verdient. Es bedeutet, dass man weiß, wohin das Geld geht. Und selbst entscheidet, ob das so bleiben soll. Frage an dich 👇 Machst du Budgetplanung? Und wenn nicht: Was hält dich davon ab?

1

0

12d •

Money-Monday: Krankschreibung ab Tag 1. Was das wirklich bedeutet. 🧾

Die Bundesregierung hat es beschlossen: Wer krank ist, braucht künftig bereits ab dem ersten Krankheitstag eine ärztliche Bescheinigung. Bisher war das erst ab dem vierten Tag Pflicht. Zusätzlich soll die telefonische Krankschreibung abgeschafft werden. Was erstmal nach einer kleinen Verwaltungsänderung klingt, hat für viele Menschen ganz konkrete Folgen. Was sich ändert: - Bisher konnten sich Arbeitnehmerinnen und Arbeitnehmer bis zu drei Tage ohne Attest krankmelden. Wer in der Praxis bekannt war und leichte Symptome hatte, konnte sich seit Ende 2023 sogar per Telefon krankschreiben lassen. Beides entfällt künftig. Was das praktisch bedeutet: - Wer krank ist, muss ab Tag 1 zur Arztpraxis. Das bedeutet volle Wartezimmer, mehr Ansteckungsgefahr und längere Wartezeiten. Expertinnen und Experten, darunter die AOK, die DAK und der Sozialverband Deutschland, warnen bereits davor, dass die Regelung dazu führen könnte, dass Menschen krank zur Arbeit erscheinen, weil sie den Arztbesuch scheuen. Und das kann zu längeren Ausfällen führen. Was das finanziell bedeuten kann: - Wer krank zur Arbeit geht und dadurch länger ausfällt, verliert am Ende mehr Geld als durch einen Tag Pause. Nach sechs Wochen Lohnfortzahlung durch den Arbeitgeber greift das Krankengeld der Krankenkasse. Dieses beträgt in der Regel 70 % des Bruttogehalts, maximal jedoch 90 % des Nettogehalts. Das bedeutet für viele spürbar weniger Einkommen. Und wenn die Erkrankung länger dauert oder sogar zur dauerhaften Einschränkung der Arbeitsfähigkeit führt, wird es noch ernster. Nach 78 Wochen endet das Krankengeld. Was dann kommt, hängt davon ab, ob man vorgesorgt hat. Genau hier kommt die Berufsunfähigkeitsversicherung ins Spiel. Sie springt ein, wenn man aus gesundheitlichen Gründen dauerhaft nicht mehr in der Lage ist, seinen Beruf auszuüben. Die gesetzliche Erwerbsminderungsrente allein reicht in den meisten Fällen nicht aus, um den Lebensstandard zu halten. Sie beträgt im Durchschnitt nur rund 900 Euro im Monat bei voller Erwerbsminderung.

1

0

1-30 of 77

skool.com/lets-talk-money-ladies

Gratis Community für Frauen, die Geld endlich verstehen wollen: Budget, Fixkosten, Rücklagen, Mindset. Jede Woche ein Mini-Reset. Egal wo du stehst!

Powered by