13d •

Money-Monday: Was Geld und Gesundheit gemeinsam haben 💜

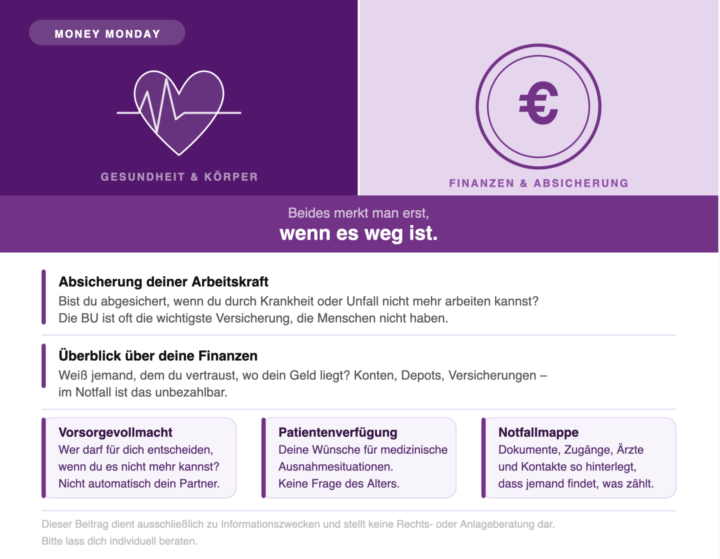

Beides merkt man erst, wenn es weg ist. Solange der Körper funktioniert, denkt kaum jemand an Krankenversicherung, Pflegevorsorge oder Berufsunfähigkeit. Solange das Geld reicht, denkt kaum jemand an Vollmachten, Verfügungen oder das, was passiert, wenn man plötzlich nicht mehr selbst entscheiden kann. Und dann passiert etwas. Und plötzlich ist alles auf einmal wichtig. Ich erlebe das in der Beratung immer wieder. Menschen kommen nicht, weil sie vorsorgen wollen. Sie kommen, weil sie gerade gemerkt haben, dass sie es hätten tun sollen. Was viele vergessen: --> Finanzielle Vorsorge bedeutet nicht nur Geld anlegen. Es bedeutet auch sicherzustellen, dass jemand handeln kann, wenn du es nicht mehr kannst. Ein paar Dinge die du heute schon regeln könntest: - Absicherung deiner Arbeitskraft: Bist du abgesichert, wenn du durch Krankheit oder Unfall nicht mehr arbeiten kannst? Eine Berufsunfähigkeitsversicherung ist oft die wichtigste Versicherung, die Menschen nicht haben. - Überblick über deine Finanzen: Weiß jemand, dem du vertraust, wo dein Geld liegt? Welche Konten, Depots oder Versicherungen du hast? Im Notfall ist das unbezahlbar. - Vorsorgevollmacht: Wer darf für dich entscheiden, wenn du es nicht mehr kannst? Ohne diese Vollmacht darf das selbst dein Partner oder deine Eltern nicht automatisch. - Patientenverfügung: Was sind deine Wünsche in medizinischen Ausnahmesituationen? Das ist keine Frage des Alters, das ist eine Frage der Selbstbestimmung. - Notfallmappe: Hast du alle wichtigen Dokumente, Zugänge, Versicherungen, Ärzte und Therapeuten so hinterlegt, dass jemand anderes im Notfall weiß, wo alles ist und wen er oder sie kontaktieren muss? Mini-Tipp ✅ Du brauchst keinen Notar für den ersten Schritt. Fang damit an aufzuschreiben, was wichtig ist, wer was wissen muss und wo deine Dokumente liegen. Das kostet eine Stunde und kann im Ernstfall alles verändern. Frage an dich 👇 Hast du eine Vorsorgevollmacht? Und weiß jemand in deinem Leben wo deine wichtigsten Dokumente sind?

1

0

20d •

Money-Monday: Warum Frauen die besseren Beraterinnen sind, wenn es ums Geld geht 💜

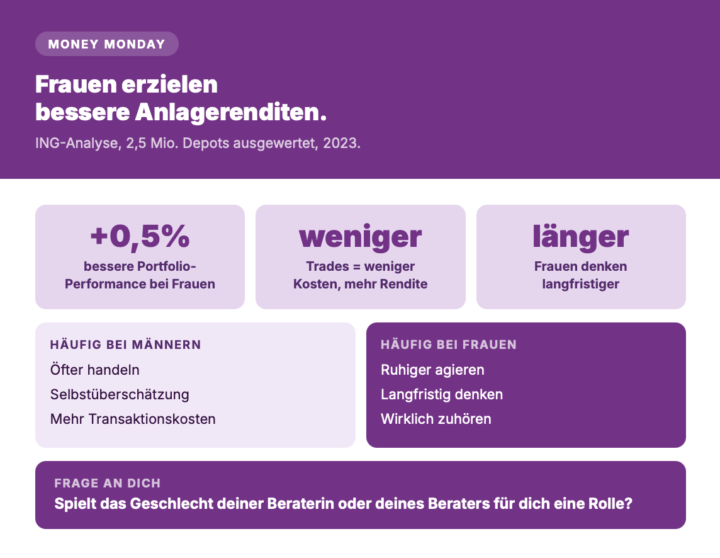

Studien zeigen: Frauen erzielen im Schnitt bessere Anlagerenditen als Männer. Und trotzdem sind die wenigsten Berater weiblich. Warum eigentlich? Eine Analyse der ING, für die Wertpapierdepots von rund 2,5 Millionen Kundinnen und Kunden ausgewertet wurden, zeigt: Frauen hatten 2023 eine um 0,5 Prozentpunkte bessere Portfolio Performance als Männer. Und das, obwohl sie im Schnitt deutlich weniger investiert haben. Der Grund dafür liegt laut Verhaltensforschung auf der Hand. Männer überschätzen sich häufiger selbst und handeln ihre Aktien signifikant öfter als Frauen. Mehr Trades bedeuten mehr Kosten und oft weniger Rendite. Frauen hingegen denken langfristiger, handeln ruhiger und hören wirklich zu. Im Gespräch bedeutet das: Kunden fühlen sich verstanden, nicht abgefertigt. Das ist kein Zufall. Das ist ein Stil. Frage an dich 👇 Spielt das Geschlecht eurer Beraterin oder eures Beraters für euch eine Rolle, oder ist euch das egal? ! Dieser Beitrag bezieht sich auf statistische Durchschnittswerte aus wissenschaftlichen Studien. Er trifft keine Aussage über einzelne Personen und wertet weder Männer ab noch schließt er andere Geschlechter aus. Gute Beratung kennt kein Geschlecht. ! Quellen: - ING. (2024). Gender Investment: Sind Frauen besser beim Geldanlegen? https://www.ing.de/wissen/gender-investment/ - Barber, B. M., & Odean, T. (2001). Boys will be boys: Gender, overconfidence, and common stock investment. The Quarterly Journal of Economics, 116(1), 261–292.

27d •

Money-Monday: Warum dein Gehalt dich niemals reich macht 💼💸

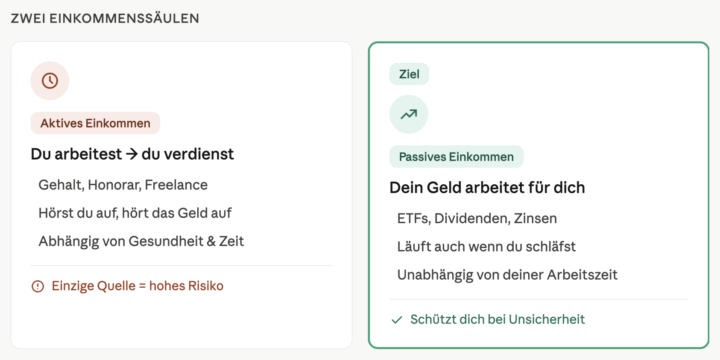

Reichtum ist individuell. Für die einen bedeutet es Freiheit, für andere Sicherheit oder einfach keine Angst mehr vor dem Monatsende. Aber in Zeiten von steigenden Kosten, Inflation und wachsender Unsicherheit wird eines immer klarer: Wer sich ausschließlich auf seine eigene Arbeitskraft verlässt, steht auf einem einzigen Bein. Und das kippt schneller, als man denkt. Was ist der Unterschied? 👇 1. Aktives Einkommen – du arbeitest, du verdienst. Gehalt, Honorar, Freelance-Auftrag. Hörst du auf zu arbeiten, hört das Einkommen auf. 2. Passives Einkommen – dein Geld arbeitet für dich. Mieteinnahmen, Dividenden, ETF-Ausschüttungen, Zinsen. Läuft auch, wenn du schläfst – oder krank bist, oder Pause brauchst. Die meisten Menschen bauen ihr ganzes Leben auf Säule 1 auf. Säule 2 bleibt leer. Mini-Tipp ✅ Du musst nicht viel haben, um anzufangen. Schon ein ETF-Sparplan mit kleinen, regelmäßigen Beträgen kann langfristig eine zweite Einkommensquelle aufbauen – dank Zinseszins. Wer 10 Jahre lang monatlich 100 € investiert (bei durchschnittlich 6 % p.a.) hat am Ende nicht 12.000 € – sondern rund 17.400 €. Den Unterschied macht das Geld, nicht die Arbeitszeit. Frage an dich 👇 Verlässt du dich aktuell noch komplett auf dein Gehalt – oder hast du schon eine zweite Säule aufgebaut? Quellen: - Bundeszentrale für politische Bildung. (2023). Kapitaleinkommen und Arbeitseinkommen. https://www.bpb.de/themen/wirtschaft/wirtschaftspolitik/ - Vanguard Research. (2024). The power of compounding: Long-term investing returns. https://www.vanguard.com/en/investor/research/compound-interest

May 18 •

Money-Monday: Rentenlücke trotz knappem Budget? Das kann dein Hebel sein 💼💸

Ich hab mal wieder etwas aus meinem Beratungsalltag: Ich hatte eine Dame in der Beratung, das Budget war wirklich knapp und trotzdem war da eine Rentenlücke, die wir nicht ignorieren konnten. Unsere Lösung war die betriebliche Altersvorsorge (bAV). ✅ Und genau das wird immer noch viel zu stiefmütterlich behandelt, obwohl es für viele ein sinnvoller Weg sein kann, weil Vorsorge nicht nur „privat aus deinem Netto“ passieren muss. Wichtig zu wissen 👇 Es gibt keine generelle Pflicht, dass Arbeitgeber von sich aus aktiv eine bAV anbieten. Aber wenn du als Arbeitnehmerin eine bAV über Entgeltumwandlung möchtest, hast du darauf einen Anspruch und der Arbeitgeber muss das ermöglichen.* 🧾 Seit 2022 gilt außerdem: Bei Entgeltumwandlung ist der Arbeitgeber grundsätzlich an eine Zuschusspflicht gebunden. Der Mindestzuschuss liegt bei 15 % (in der Praxis entscheidend: wenn der Arbeitgeber Sozialabgaben einspart). Manche Arbeitgeber geben freiwillig mehr. 📈 Mini-Tipp ✅ Wenn dein Budget eng ist: Frag im Job konkret nach „bAV über Entgeltumwandlung“ und ob der Arbeitgeberzuschuss gezahlt wird. Allein diese Frage kann dir langfristig richtig viel bringen. Frage an dich 👇 Hast du in deinem Unternehmen eine bAV oder weißt du es gar nicht? 💬 * Disclaimer ⚠️ Das ist keine Anlage- oder Finanzberatung, sondern ein allgemeiner Impuls. Ob und wie eine bAV sinnvoll ist, ist immer individuell und hängt auch davon ab, ob dein Arbeitgeber das anbietet bzw. umsetzt und welche Konditionen gelten.

3

0

May 4 •

Money-Monday: Vergleich ist der schnellste Weg, dich klein zu machen 💭💸

Ich hatte letztens ein Gespräch mit einer Frau, die genau so alt ist wie ich. Am Anfang war alles entspannt. Und dann hat die Stimmung plötzlich gekippt. Sie meinte irgendwann, es stresst sie total, dass ich mein Geld und mein Leben so „unter Kontrolle“ habe. Und sie eben noch nicht. Sie wüsste nicht, wo sie anfangen soll, weil das Geld ja eh schon knapp ist. 😮💨 Und genau da liegt der Haken: Wir vergleichen uns ständig. Das ist so in unseren Alltag integriert, dass wir es kaum merken. In manchen Situationen machen Vergleiche auch Sinn. Preise im Supermarkt vergleichen, Anbieter vergleichen, Verträge vergleichen. ✅ Aber niemals bei Lebenswegen. Niemals bei „wer ist weiter“. Niemals bei dem Gefühl, man müsse schon längst an einem bestimmten Punkt sein. Weil du nie die ganze Geschichte kennst. Und weil „Kontrolle“ von außen oft komplett anders aussieht als von innen. 🤍 Wenn Geld knapp ist, ist der Einstieg nicht „alles perfekt machen“. Der Einstieg ist ein Mini-Schritt, der dir wieder etwas Luft gibt. 10 Minuten. Eine Sache. Ein Hebel. Und dann der nächste. Frage an dich 👇 Was stresst dich beim Thema Geld am meisten: der Vergleich, der fehlende Überblick oder das Gefühl, es lohnt sich eh nicht anzufangen?

2

0

1-13 of 13

skool.com/lets-talk-money-ladies

Gratis Community für Frauen, die Geld endlich verstehen wollen: Budget, Fixkosten, Rücklagen, Mindset. Jede Woche ein Mini-Reset. Egal wo du stehst!

Leaderboard (30-day)

1

+4

2

+2

3

+2

4

+1

5

+1

Powered by