Write something

3h •

Las acciones de SpaceX (SPCX) marcaron un nuevo mínimo desde su salida a bolsa.

La acción llegó a caer 4.9%, tocando los $137.68, su nivel más bajo desde el IPO del 12 de junio. Actualmente cotiza más de un 8% por debajo del precio de salida a bolsa. Al mismo tiempo, hay una noticia positiva para la compañía: la FAA cerró oficialmente la investigación sobre el 12.º vuelo de prueba de Starship, autorizando el 13.º lanzamiento, programado para el 16 de julio. Ahora la atención del mercado estará puesta en si ese próximo vuelo logra convertirse en un catalizador positivo para las acciones.

0

0

14h •

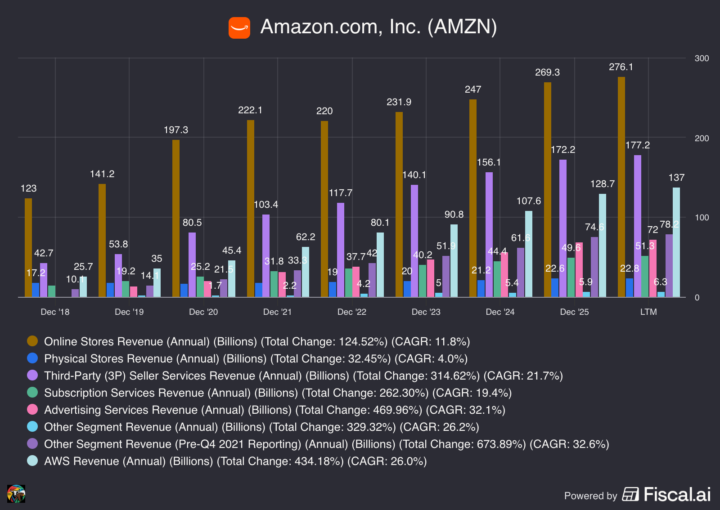

Amazon (AMZN): la transformación de su mezcla de ingresos

Amazon ya no vive de vender productos en su tienda online. Los segmentos de alto margen (publicidad, AWS y servicios a terceros) crecen 2 a 3 veces más rápido que el retail tradicional, y eso cambia por completo la tesis de inversión. Lo que muestra el gráfico Ingresos anuales por segmento (2018 a LTM): - Tienda online: el segmento más grande (276B LTM), pero el crecimiento se desacelera (CAGR 11.8%, +124.52% total). Es el núcleo maduro. - AWS: de 25.7B a 137B (CAGR 26%, +434% total). El verdadero motor de rentabilidad de la empresa. - Servicios a terceros (3P): ya es el segundo segmento más grande (177B LTM, CAGR 21.7%). El modelo de "plataforma/marketplace" en acción. - Publicidad: el segmento de crecimiento más rápido (CAGR 32.1%, +469.96% total). El más nuevo y el de mayor margen. - Suscripciones (Prime): crecimiento sólido y constante (CAGR 19.4%). - Tiendas físicas: el más lento (CAGR 4%). Prácticamente estancado. Por qué importa (percepción variante) Caso alcista: el cambio de mezcla hacia negocios de alto margen (publicidad, AWS, 3P) implica expansión de márgenes y apalancamiento operativo. Cada año, un porcentaje mayor de los ingresos viene de servicios rentables en lugar de retail de bajo margen. El mercado a veces sigue valorando a Amazon como "un retailer," cuando la realidad se parece cada vez más a una empresa de software y publicidad. Caso bajista: el retail online (la base histórica) se desacelera a ~11%, las tiendas físicas están congeladas, y el gasto de capital en infraestructura de IA y centros de datos es enorme. Súmale el escrutinio regulatorio sobre las prácticas del marketplace. No mires solo cuánto vende Amazon. Mira DE DÓNDE viene ese dinero. La historia de los próximos años no es "cuántas cajas envía," sino qué tan rápido crecen la publicidad y la nube, porque ahí está el margen.

0

0

20h •

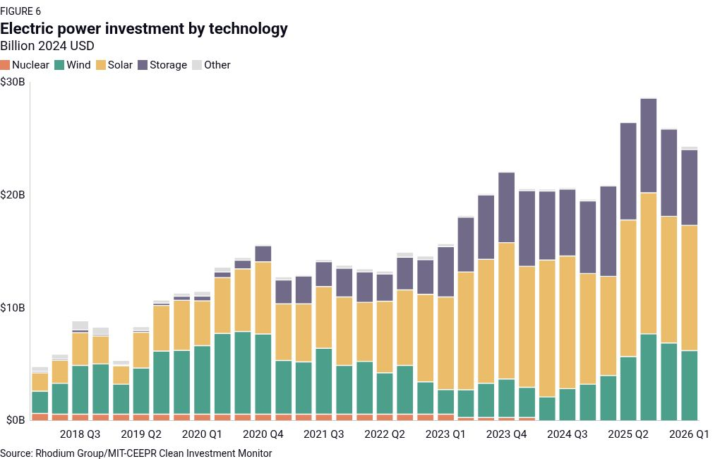

Despliegue de capital en energia solar vs la retorica política actual

Existe actualmente una desconexión importante entre la retórica política en contra de la energía solar y la realidad sobre el terreno. A pesar de los debates políticos y las críticas al sector, las inversiones en energía solar y los despliegues de nueva capacidad continúan creciendo de manera sólida en todo el país. En otras palabras, el ruido político cuenta una historia, mientras que el capital y la adopción cuentan otra muy distinta. https://www.skool.com/acciones-para-todos/la-solar-supera-al-carbon-en-ee-uu-empresas-estadounidenses-con-exposicion-directa?p=290fafc9

20h •

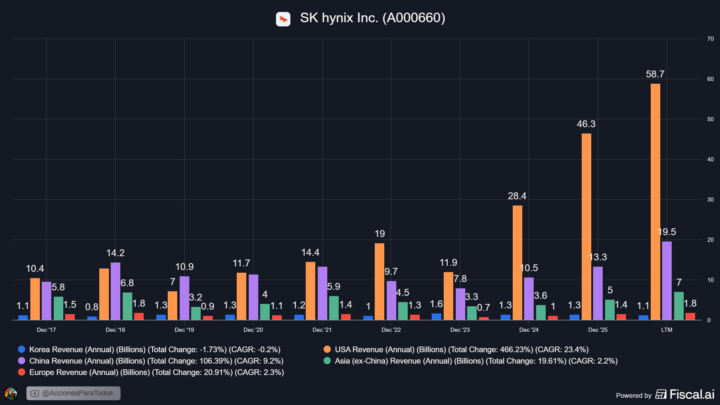

SK hynix (A000660): ¿de dónde viene el dinero?

En corto: SK hynix dejó de ser una empresa de memoria geográficamente equilibrada y se convirtió en una apuesta concentrada a la demanda de IA en Estados Unidos. Casi 2 de cada 3 de sus ingresos por región ya vienen de EE.UU. Los números (por región): - EE.UU.: +466% total, CAGR 23.4%. De ~37% a ~67% del mix regional. Es el motor. - China: +106% total, CAGR 9.2%. Se duplicó en valor, pero cayó de ~33% a ~22% del mix (EE.UU. le quitó participación). - Corea (local): CAGR -0.2%. Plano. Casi toda la producción se exporta. - Asia (ex-China): CAGR 2.2%. Plano. - Europa: CAGR 2.3%. Plano y pequeño. Qué significa (percepción variante): - Caso alcista: SK hynix está montada en la ola más fuerte del mercado (memoria HBM para chips de IA) como proveedor clave de esa demanda. Mientras el capex de IA en EE.UU. siga fuerte, esta línea manda. - Caso bajista / riesgo: concentración. Si el gasto en IA se enfría o la competencia en HBM aprieta (Samsung, Micron), el golpe llega justo por donde más pesa: EE.UU. Y ojo, la memoria es cíclica. La lectura de fondo: no es "una empresa coreana". Es una empresa cuyo crecimiento hoy depende de cuánta memoria de alto ancho de banda compren los gigantes tecnológicos de EE.UU. ⚠️ Contenido educativo. No es recomendación de inversión. Cada quien es responsable de su propia investigación y decisiones.

0

0

1-30 of 120

skool.com/acciones-para-todos

Aprende a invertir en la bolsa desde CERO, en español y paso a paso. Sin experiencia previa. Tu camino a la libertad financiera empieza hoy 🚀

Leaderboard (30-day)

1

+5

2

+4

3

+4

4

+2

5

+1

Powered by