Write something

10d •

REPORTE CGNX, Cognex Corporation

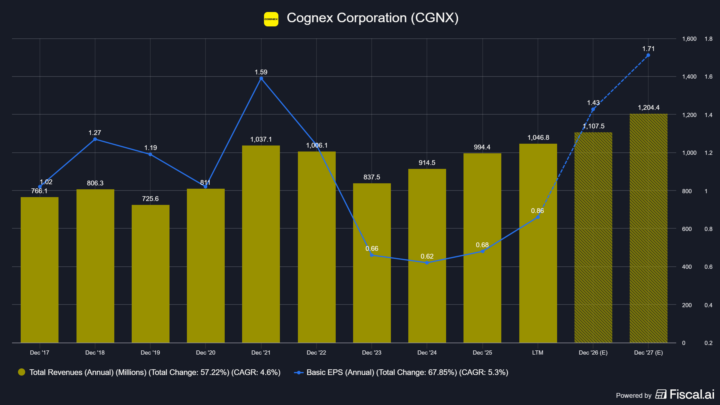

Fecha: 5 de julio 2026. Horizonte: 6 a 12M Swing Precio: ~$67 USD. Market Cap: ~$11.1B. Sector: Tecnología Industrial (Visión Artificial / Machine Vision) Cognex es el líder en visión artificial industrial y está ejecutando una de las transformaciones más limpias del sector: nuevo CEO, portafolio enfocado en IA, márgenes explotando al alza. En Q1 2026 el revenue creció 24% a $268.4M, el EPS ajustado más que se duplicó y el margen bruto se expandió a 71.1%. La tesis de alfa: el mercado todavía descuenta a Cognex como cíclica industrial cuando se está convirtiendo en una historia de IA aplicada con márgenes de software. Riesgo: valoración exigente tras subir más de 113% en 12 meses. 🟢 Momentum fundamental. 🟡 Valoración. 🟢 Ejecución del management. Tesis de Alfa y Catalizadores En corto: Cognex combina aceleración de ingresos, expansión brutal de márgenes y liderazgo en IA de visión en fábrica, justo cuando el capex de automatización repunta. Pilares de la tesis: ▪️ de producto IA. Lanzó dos plataformas de visión IA: In-Sight 6900 con NVIDIA e In-Sight 3900 con Qualcomm, más OneVision en la nube. Esto renueva todo el portafolio. ▪️Palanca operativa. En camino a $35-40M de reducción neta de costos anualizados para fin de 2026, con EBITDA margin guiado a 28-31% en Q2 vs 20.7% hace un año. ▪️Demanda amplia. Logística acumula nueve trimestres consecutivos de crecimiento de doble dígito y semiconductores creció más de 20% en Q1. Catalizadores próximos: ▪️Earnings Q2 2026: estimado 29 de julio 2026 📅 ▪️Adopción comercial de OneVision (actualizaciones en llamadas de resultados) ▪️Nuevos upgrades de analistas: JPMorgan ya subió a $75 citando el crecimiento en IA Fundamentales y Salud Financiera 🟢 En corto: gana dinero, acelera y el balance está limpio, sin deuda neta. Métrica Q1 2026 Var. interanual Revenue $268.4M +24% (+21% cc) Gross Margin 71.1% +430 bps EBITDA Margin (adj) 26.9% +1,000 bps Adj EPS $0.34 +113% FCF (Q1) $42.3M positivo Cash e inversiones $622M balance sin deuda

0

0

19d •

QLYS - Qualys es un líder veterano en gestión de vulnerabilidades

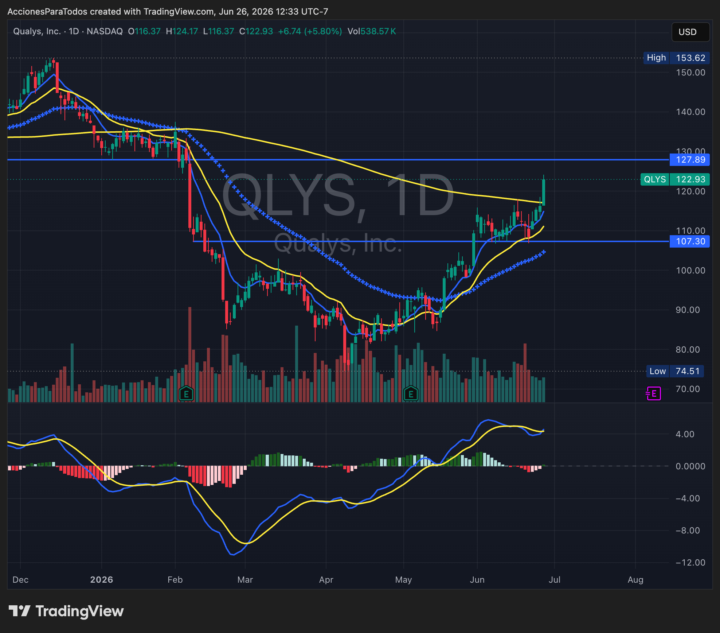

Fecha: 26 jun 2026 · Horizonte: 6 a 12M (Swing) Precio: ~$115 · Market Cap: ~$4.0B Sector: Ciberseguridad / Software-Infraestructura Qualys es un líder veterano en gestión de vulnerabilidades (VM, identificar y priorizar fallos de seguridad en la infraestructura de una empresa) que se transformó en una de las plataformas más rentables del sector: 83% de margen bruto, 47% de margen EBITDA, 29% de margen neto y un río de caja libre. La acción se desplomó de $155 a $74 en 2026 por miedo al estancamiento del crecimiento y a la IA; hoy rebota cerca de $115. La tesis alcista es de calidad a precio barato (forward P/E ~15x) con recompra agresiva y una opción gratis: el pivote a IA agéntica y federal. Riesgo: medio, el crecimiento es de un dígito y eso es el techo de la historia. Tesis de Alfa y Catalizadores En corto: el mercado valora a QLYS como un software muerto de crecimiento; ignora que es una máquina de FCF que recompra acciones y tiene una unidad de negocios nueva de IA que puede reacelerar. Pilares: 1. Rentabilidad de élite a múltiplo deprimido. ~15x beneficios forward para márgenes que la mayoría del software envidia. 2. Pivote a IA agéntica + federal. Agent Val, Risk Operations Center y FedRAMP High abren mercado nuevo. 3. Retorno de capital + caja neta. ~5% de yield por recompra y $470M de caja, casi sin deuda. Catalizadores próximos: - 📅 ~4 ago 2026: earnings Q2 (clave: billings y NRR). - 📅 Expansión de la cohorte ETM/CSAM (NRR 107% vs 104% promedio). - 📅 Monetización federal tras FedRAMP High de TotalCloud. Fundamentales y Salud Financiera En corto: gana mucho dinero, genera caja como pocos y tiene el balance limpio; lo único flojo es la velocidad de crecimiento. Métrica Valor TTM Nota ----------------- ---------- ----------------- Revenue ~$685M +10% interanual Gross Margin ~83% software puro Adj EBITDA margin ~47% clase alta del sector Net margin (GAAP) ~29% muy rentable FCF (TTM) ~$237M ~35% margen FCF Caja ~$471M deuda mínima

2

0

23d •

REPORTE COMPLETO - BEAM (Beam Therapeutics Inc.)

REPORTE COMPLETO — BEAM (Beam Therapeutics Inc.) Edición genética de precisión · "base editing" ═══════════════════════════════════════════════ Fecha: 23 jun 2026 · Horizonte: 6 a 12 meses (swing) Ticker: BEAM (Nasdaq) Precio referencia: ~$35.50 Market Cap: ~$3.5B a $3.65B Caja + valores: ~$1.2B (cierre Q1 2026) Runway: hasta mediados de 2029 Sector: Biotecnología — medicina genética de precisión Rating: BUY Convicción: Media a Media-Alta Precio objetivo 6–12M: $48 a $55 (techo $68–80 optimista) ⚠️ NOTA DE HONESTIDAD ARRIBA DE TODO Beam es una biotech de etapa clínica SIN producto aprobado todavía. Esto no es "comprar y olvidar": es una posición de catalizadores, con eventos binarios que pueden mover la acción 30% o más en una sola sesión. El sesgo es alcista, pero el tamaño de la posición debe respetar esa volatilidad. Riesgo: ALTO. ─────────────────────────────────────────────── 1) RESUMEN EJECUTIVO ─────────────────────────────────────────────── Beam es el pionero del base editing: edita el ADN cambiando una sola "letra" química SIN cortar la doble cadena, a diferencia del CRISPR/Cas9 clásico que sí parte ambas hebras. En teoría reduce errores fuera de objetivo (off-target) y mejora la supervivencia celular. En marzo de 2026, con BEAM-302, Beam reportó lo que describe como la primera corrección genética de una mutación causante de enfermedad lograda en clínica. La tesis es de alfa por catalizador binario: Beam acumula la agenda regulatoria más cargada del grupo puro de edición genética para 2026 (SCD, AATD, PKU), con el balance más sólido de sus comparables directos (~$1.2B en caja + facilidad no dilutiva de Sixth Street). Si BEAM-302 confirma la dosis pivotal de 60 mg y risto-cel entra a BLA antes de fin de año, el re-rating frente a pares con menos caja (NTLA, EDIT) puede ser rápido. El gancho de la idea: Beam tiene más caja que sus pares directos Y más lecturas binarias programadas que cualquiera de ellos. Esa combinación reduce el riesgo de "todo o nada" típico del biotech de un solo activo,

1

0

24d •

SNPS: La Pregunta Variante

SNPS ha tenido un desempeño crónicamente inferior frente al complejo de IA. La acción se ubica alrededor de $508, con un alza de apenas ~9% en el último año, mientras que NVIDIA subió ~62%, por debajo de su máximo de 52 semanas de $651, con un múltiplo forward cercano a 33x. Así que la pregunta variante no es "¿está el consenso pasando por alto el ángulo de IA?". Todos ven el ángulo de IA. La pregunta variante es si el mercado está valuando mal la transición: un año desordenado, cargado de deuda, golpeado por China y de integración que está oscureciendo un negocio estructuralmente mejor del otro lado. Vamos a trabajarlo. ━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 1) RESUMEN DEL NEGOCIO Qué hace. Synopsys es uno de los dos jugadores dominantes (junto con Cadence) en automatización de diseño electrónico (EDA): el software de misión crítica que los diseñadores de chips usan para diseñar, simular y verificar circuitos integrados antes de que se fabriquen. También vende IP de silicio (bloques de circuito prediseñados que los clientes licencian para sus chips) y, desde julio de 2025, el portafolio de simulación y análisis de Ansys (multifísica: estructural, térmica, electromagnética, de fluidos). Cómo gana dinero. Predominantemente a través de licencias de software recurrentes y regalías de IP con márgenes altos. Los ingresos del Q2 FY2026 fueron de $2.276 mil millones, frente a $1.604 mil millones un año antes, con la gerencia elevando la guía de EPS no-GAAP de todo el año a $14.76 en el punto medio, gracias a la expansión de márgenes por disciplina de costos y sinergias en aceleración. Los tres segmentos: Design Automation (EDA), Design IP y el nuevo negocio de sistemas/simulación impulsado por Ansys. Por qué importa. No se puede diseñar un chip moderno sin EDA. Synopsys, Cadence y Siemens tienen aproximadamente 31%, 30% y 13% de la participación global de EDA: un cuasi-duopolio estructural. A medida que la IA dispara la complejidad de los chips, la diversidad arquitectónica y los inicios de diseño, EDA se sitúa en el cuello de botella de toda la economía de semiconductores. La profundidad de esa posición es la razón por la que NVIDIA hizo una inversión estratégica de ~$2 mil millones y Synopsys es una de las principales posiciones de NVIDIA.

0

0

26d •

La próxima gran operación de infraestructura ya está aquí.

Durante tres años todo el mundo habló de GPUs. Los CPUs han vuelto, y esta vez no se trata de un ciclo temporal, sino de una tendencia estructural. La IA agéntica está cambiando la arquitectura de los centros de datos. Durante años, la conversación giró en torno a las GPUs, pero ahora el cuello de botella se está trasladando a los CPUs. A medida que los modelos de IA ejecutan más razonamiento, coordinación y tareas entre agentes, la demanda de procesamiento general aumenta significativamente. El mercado todavía está enfocado en la historia de las GPUs. La historia de los CPUs apenas está comenzando. La IA tradicional usaba relativamente pocos CPUs para alimentar muchas GPUs (aproximadamente 1 CPU por cada 4 a 8 GPUs), porque la mayor parte del trabajo pesado ocurría dentro de las GPUs. Con la IA agéntica (Agentic AI), los modelos deben planificar, razonar, coordinar herramientas, administrar memoria y ejecutar múltiples pasos antes de generar una respuesta. Todo ese trabajo aumenta significativamente la carga sobre los CPUs. Por eso la relación cambia a aproximadamente 1 CPU por cada 1 o 2 GPUs. Según Arm, los centros de datos podrían necesitar hasta 4 veces más núcleos de CPU por gigavatio de capacidad instalada. La tesis es simple: si la IA agéntica se adopta masivamente, la demanda de CPUs crecerá mucho más rápido de lo que el mercado espera, convirtiendo a los CPUs en un posible cuello de botella para la expansión de la infraestructura de IA. ➡️Quién diseña los CPUs que van a capturar esta nueva demanda? ▪️AMD - Su línea EPYC sigue ganando participación en servidores. Con Venice fabricado en el nodo N2 de TSMC, AMD está posicionada para capturar una gran parte del crecimiento de CPUs para IA y centros de datos. ▪️INTC - Si el mercado realmente necesita muchas más CPUs, Intel podría beneficiarse de un giro inesperado. Los Xeon están mejorando, y si la oferta de CPUs se vuelve limitada, Intel recupera algo que no tenía hace años: poder de fijación de precios.

0

0

1-12 of 12

skool.com/acciones-para-todos

Aprende a invertir en la bolsa desde CERO, en español y paso a paso. Sin experiencia previa. Tu camino a la libertad financiera empieza hoy 🚀

Leaderboard (30-day)

1

+8

2

+5

3

+4

4

+2

5

+1

Powered by