Write something

Jan 29 •

📚 𝐋𝐞𝐬 𝟏𝟎 𝐩𝐫𝐢𝐧𝐜𝐢𝐩𝐞𝐬 𝐜𝐨𝐦𝐩𝐭𝐚𝐛𝐥𝐞𝐬

📚 𝐋𝐞𝐬 𝟏𝟎 𝐩𝐫𝐢𝐧𝐜𝐢𝐩𝐞𝐬 𝐜𝐨𝐦𝐩𝐭𝐚𝐛𝐥𝐞𝐬 Les fondations de toute comptabilité fiable ✨ ⚠️ Attention au piège classique : Image fidèle, Régularité et Sincérité ne sont PAS des principes ! Ce sont les OBJECTIFS qu'on atteint grâce aux 10 principes. 🔴 𝐅𝐎𝐍𝐃𝐀𝐌𝐄𝐍𝐓𝐀𝐔𝐗 1️⃣ 𝐏𝐫𝐮𝐝𝐞𝐧𝐜𝐞 On enregistre les risques, jamais les espoirs. → Gain incertain ? On attend. 2️⃣ 𝐂𝐨𝐧𝐭𝐢𝐧𝐮𝐢𝐭𝐞́ 𝐝'𝐞𝐱𝐩𝐥𝐨𝐢𝐭𝐚𝐭𝐢𝐨𝐧 L'entreprise ne ferme pas demain. → On amortit sur 5 ans. 🟠 𝐄́𝐕𝐀𝐋𝐔𝐀𝐓𝐈𝐎𝐍 3️⃣ 𝐂𝐨𝐮̂𝐭 𝐡𝐢𝐬𝐭𝐨𝐫𝐢𝐪𝐮𝐞 Prix d'achat = prix définitif. → 10K€ = toujours 10K€ au bilan. 4️⃣ 𝐈𝐧𝐝𝐞́𝐩𝐞𝐧𝐝𝐚𝐧𝐜𝐞 𝐝𝐞𝐬 𝐞𝐱𝐞𝐫𝐜𝐢𝐜𝐞𝐬 Chaque année vit sa vie. → Fait en N = comptabilisé en N. 5️⃣ 𝐏𝐞𝐫𝐦𝐚𝐧𝐞𝐧𝐜𝐞 𝐝𝐞𝐬 𝐦𝐞́𝐭𝐡𝐨𝐝𝐞𝐬 On garde les mêmes règles du jeu. → Linéaire = toujours linéaire. 🟢 𝐏𝐑𝐄́𝐒𝐄𝐍𝐓𝐀𝐓𝐈𝐎𝐍 6️⃣ 𝐈𝐧𝐭𝐚𝐧𝐠𝐢𝐛𝐢𝐥𝐢𝐭𝐞́ 𝐝𝐮 𝐛𝐢𝐥𝐚𝐧 Bilan d'ouverture = clôture N-1. → Pas de retouche après ! 7️⃣ 𝐁𝐨𝐧𝐧𝐞 𝐢𝐧𝐟𝐨𝐫𝐦𝐚𝐭𝐢𝐨𝐧 Tout dire pour bien comprendre. → Annexes détaillées obligatoires. 🔵 𝐐𝐔𝐀𝐋𝐈𝐓𝐄́ 8️⃣ 𝐈𝐦𝐩𝐨𝐫𝐭𝐚𝐧𝐜𝐞 𝐫𝐞𝐥𝐚𝐭𝐢𝐯𝐞 Focus sur ce qui compte vraiment. → 10€ d'écart ? On oublie. 9️⃣ 𝐍𝐨𝐧-𝐜𝐨𝐦𝐩𝐞𝐧𝐬𝐚𝐭𝐢𝐨𝐧 Dettes d'un côté, créances de l'autre. → Jamais de soustraction ! 🔟 𝐓𝐫𝐚𝐧𝐬𝐩𝐚𝐫𝐞𝐧𝐜𝐞 (𝐒𝐢𝐧𝐜𝐞́𝐫𝐢𝐭𝐞́) Les comptes = miroir de la réalité. → Zéro maquillage. 🎯 𝐋𝐄𝐒 𝐎𝐁𝐉𝐄𝐂𝐓𝐈𝐅𝐒 (≠ principes) Ces 10 principes permettent d'atteindre : ✅ L'image fidèle ✅ La régularité ✅ La sincérité 💡 𝐀𝐬𝐭𝐮𝐜𝐞 𝐞𝐱𝐚𝐦𝐞𝐧 : Si on te demande "citez un principe comptable" et que tu réponds "image fidèle", c'est faux ! C'est LE piège classique du DCG.

2

0

Jan 28 •

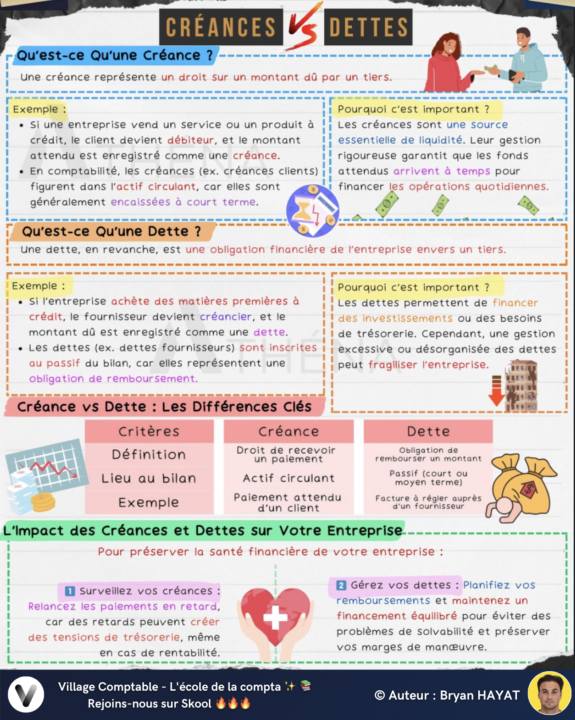

⚔️ Village Comptable - Nouvelle fiche : Créances vs Dettes

Salut les Villageois ! 🏘️ La question basique que tout le monde confond... 🤔 Créance vs Dette : c'est quoi la différence ? 💰 𝐂𝐑𝐄́𝐀𝐍𝐂𝐄 = Ce qu'on te doit → Tu vends à crédit → ton client te doit de l'argent → Bilan : Actif circulant → Exemple : paiement attendu d'un client 💸 𝐃𝐄𝐓𝐓𝐄 = Ce que tu dois → Tu achètes à crédit → tu dois de l'argent à ton fournisseur → Bilan : Passif → Exemple : facture à régler à un fournisseur 🎯 𝐏𝐨𝐮𝐫 𝐩𝐫𝐞́𝐬𝐞𝐫𝐯𝐞𝐫 𝐭𝐚 𝐬𝐚𝐧𝐭𝐞́ 𝐟𝐢𝐧𝐚𝐧𝐜𝐢𝐞̀𝐫𝐞 : 1️⃣ Surveille tes créances → Relance les retards ! 2️⃣ Gère tes dettes → Planifie tes remboursements ! ⚠️ Des retards de paiement peuvent créer des tensions de tréso, même si tu es rentable ! La fiche complète est en pièce jointe 👇 C'était clair pour toi la différence ? Dis-nous en commentaire ! 💬

2

0

Jan 27 •

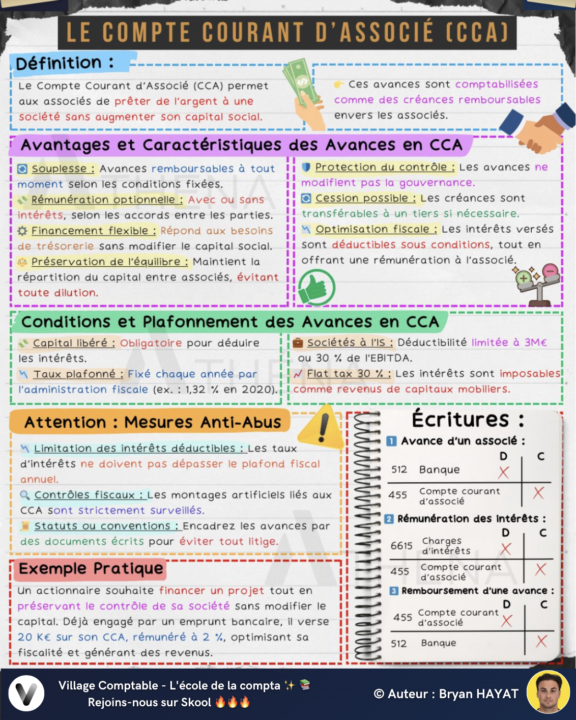

💰Nouvelle fiche : Le Compte Courant d'Associé (CCA)

Salut les Villageois ! 🏘️ Ta boîte a besoin de cash mais tu veux pas diluer ton capital ? Le CCA est fait pour toi ! 🔥 💡 𝐂'𝐞𝐬𝐭 𝐪𝐮𝐨𝐢 ? L'associé prête de l'argent à la société sans augmenter le capital. → Créance remboursable envers l'associé ✅ 𝐀𝐯𝐚𝐧𝐭𝐚𝐠𝐞𝐬 : ✅ Remboursable à tout moment ✅ Avec ou sans intérêts ✅ Pas de dilution du capital ✅ Intérêts déductibles sous conditions ⚠️ 𝐂𝐨𝐧𝐝𝐢𝐭𝐢𝐨𝐧𝐬 : → Capital libéré obligatoire → Taux plafonné par le fisc → Déductibilité limitée (3M€ ou 30% EBITDA) → Intérêts imposés à la flat tax 30% ✍️ 𝐄́𝐜𝐫𝐢𝐭𝐮𝐫𝐞𝐬 : 📥 Avance : D 512 Banque / C 455 Compte courant d'associé 💸 Intérêts : D 6615 Intérêts des comptes courants / C 455 Compte courant d'associé 📤 Remboursement : D 455 Compte courant d'associé / C 512 Banque 🚨 Attention : encadrez toujours les avances par des conventions écrites ! La fiche complète est en pièce jointe 👇 Tu utilises le CCA dans ta société ? Dis-nous en commentaire ! 💬

2

0

Jan 27 •

📊 Nouvelle fiche : Les 16 mots-clés du Contrôle de Gestion

Salut les Villageois ! 🏘️ KPI, EBE, rolling forecast, point mort... 😵💫 Le contrôle de gestion te parle chinois ? Plus après cette fiche ! 📋 𝐋𝐞𝐬 𝐛𝐚𝐬𝐞𝐬 : 1. Budget prévisionnel 2. Écart (vs budget) 3. Coût de revient 4. Tableau de bord 📈 𝐋𝐞𝐬 𝐢𝐧𝐝𝐢𝐜𝐚𝐭𝐞𝐮𝐫𝐬 : 5. KPI 6. Seuil de rentabilité 7. Point mort 8. Charges fixes/variables 🔄 𝐋𝐞 𝐩𝐢𝐥𝐨𝐭𝐚𝐠𝐞 : 9. Rolling forecast 10. Révision budgétaire 11. Analyse des marges 12. Centre de coûts 📊 𝐋𝐞𝐬 𝐨𝐮𝐭𝐢𝐥𝐬 : 13. Reporting 14. Période glissante 15. Pilotage par l'EBE 16. Analyse ABC 🎯 Le contrôle de gestion c'est pas que des tableaux Excel... C'est ce qui te permet de 𝐩𝐢𝐥𝐨𝐭𝐞𝐫 au lieu de 𝐬𝐮𝐛𝐢𝐫 ! 🚀 La fiche complète est en pièce jointe 👇 Tu utilises quels KPI dans ta boîte ? Dis-nous en commentaire ! 💬

2

0

Jan 23 •

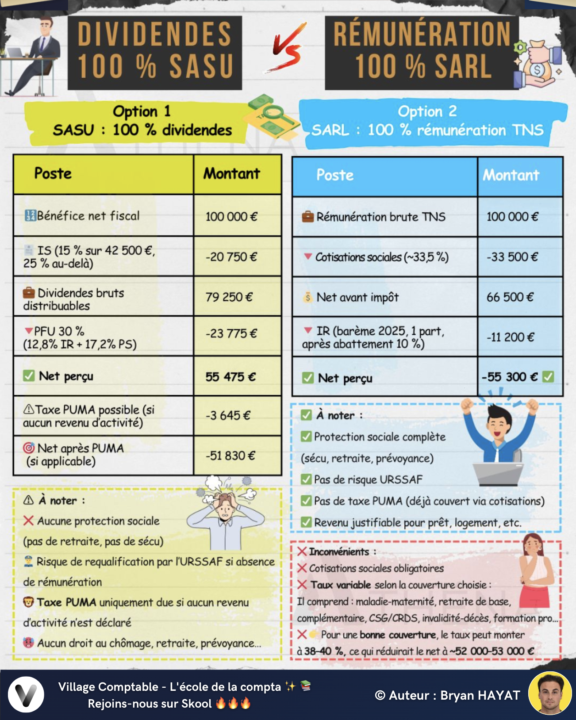

💰Nouvelle fiche : Dividendes SASU vs Rémunération SARL

Salut les Villageois ! 🏘️ Le grand débat : 100% dividendes ou 100% rémunération ? 🤔 Comparatif sur 100 000€ de bénéfice : 💛 𝐒𝐀𝐒𝐔 𝟏𝟎𝟎% 𝐝𝐢𝐯𝐢𝐝𝐞𝐧𝐝𝐞𝐬 : → Net perçu : ~55 475€ ❌ Aucune protection sociale ❌ Risque URSSAF ❌ Taxe PUMA possible (-3 645€ !) 💙 𝐒𝐀𝐑𝐋 𝟏𝟎𝟎% 𝐫𝐞́𝐦𝐮𝐧𝐞́𝐫𝐚𝐭𝐢𝐨𝐧 : → Net perçu : ~55 300€ ✅ ✅ Protection sociale complète ✅ Pas de risque URSSAF ✅ Pas de taxe PUMA 💡 𝐓𝐚𝐱𝐞 𝐏𝐔𝐌𝐀 ? Si 0€ de salaire + que des dividendes → l'URSSAF peut te réclamer jusqu'à 6,5% sur tes revenus du capital. Une fiche dédiée arrive bientôt ! 😉 🎯 Quasi pareil en net... mais pas du tout les mêmes avantages ! ⚠️ 𝐀𝐜𝐭𝐮 𝟐𝟎𝟐𝟔 : La flat tax passe de 30% à 31,4%. L'option dividendes devient encore moins intéressante... La fiche complète avec tous les calculs est en pièce jointe 👇 T'es plutôt team dividendes ou team rémunération ? Dis-nous en commentaire ! 💬

2

0

1-29 of 29

powered by

skool.com/village-comptable-8949

Apprends la compta autrement 📚

Entraide • Fiches • Cours • Lives

Rejoins la 1ère communauté comptable sur Skool 🚀

Suggested communities

Powered by